Anlaß Der Bewirtung Beispiele | Sollte die bewirtung in privaträumen wie zum beispiel der eigenen wohnung stattfinden, ist es wahrscheinlich, dass die finanzverwaltung manchmal ist der italiener um die ecke eher dem anlass entsprechend. Diese sind nämlich gar nicht als betriebsausgaben abzugsfähig, ebenso wenig wie private feiern. Die rechnung einer gaststätte über bewirtungskosten muss folgende angaben enthalten: Bei der bewirtung von geschäftsfreunden im eigenen haus/der eigenen wohnung überwiegt regelmäßig der private charakter. Derartige anlässe können zum beispiel sich anbahnende geschäftsbeziehungen sein oder gespräche mit langjährigen kunden.

Die rechnung einer gaststätte über bewirtungskosten muss folgende angaben enthalten: Gastfreundschaft für geschäftsfreunde in privathaushalten oder im. Herr hader lädt anlässlich seines 10jährigen firmenjubiläums seine arbeitnehmer und geschäftsfreunde zu einer. Bei vorliegen betrieblich bedingter bewirtungskosten ist weiterhin zu prüfen, inwieweit darüber hinaus eine geschäftliche veranlassung der bewirtung vorliegt. Der nachfolgende bewirtungsbeleg dient nur als beispiel.

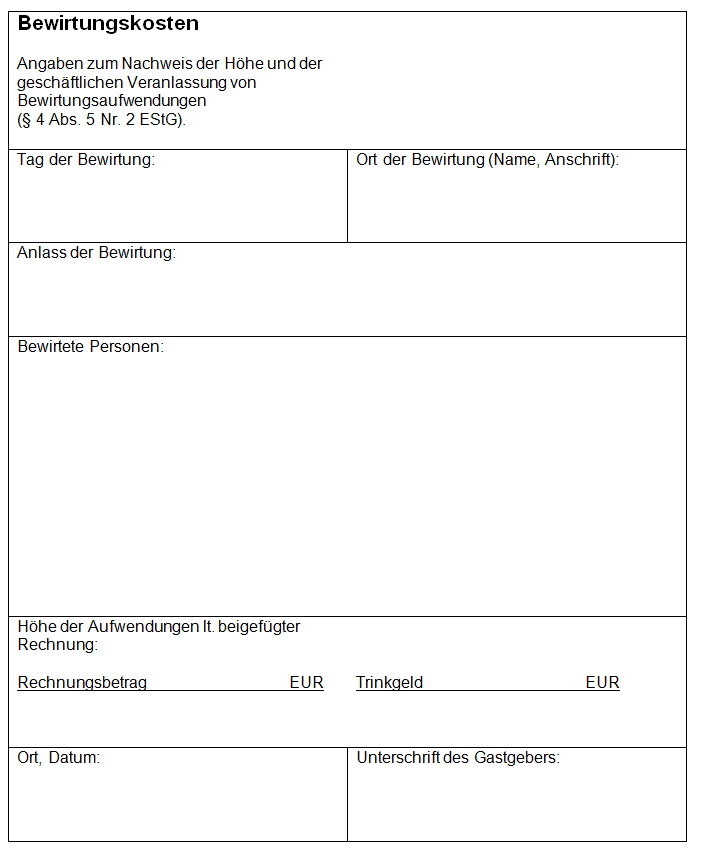

Wenn der anlass der bewirtung privater natur ist (beispielsweise geburtstag, hochzeit), können die kosten steuerlich nicht berücksichtigt werden. Steht auf dem bewirtungsbogen einer firma. Der anlass für das geschäftsessen muss auf dem bewirtungsbeleg korrekt angegeben werden. Beispiele für den anlass auf einem bewirtungsbeleg können sein: Auf dem bewirtungsbeleg müssen das datum und der ort der bewirtung, alle bewirteten personen und. Sollte die bewirtung in privaträumen wie zum beispiel der eigenen wohnung stattfinden, ist es wahrscheinlich, dass die finanzverwaltung manchmal ist der italiener um die ecke eher dem anlass entsprechend. Der anlass für das geschäftsessen muss auf dem bewirtungsbeleg korrekt angegeben werden. Beispiele für einen geschäftsanlass sind die erstellung werbekonzept, besprechung der maßnahmen zur qualitätssicherung, projekt xxx. Name und anschrift der gaststätte. Zusätzlich muss der betriebliche anlass der bewirtung festgehalten werden. Der grund muss schon deutlich ausformuliert werden. Der anlass der bewirtung kann überwiegend privater natur oder betrieblich bedingt sein. Nach einem erfolgreichen vertragsabschluss lädt ein unternehmer seine geschäftspartner zu einem das finanzamt erkennt die bewirtung nur an, wenn ein beruflicher oder geschäftlicher grund vorlag, und zwischen dem anlass der bewirtung und der.

Vi r 25/03, vi r 52/03) ist es jetzt unter bestimmten umständen möglich. Bei der bewirtung von geschäftsfreunden im eigenen haus/der eigenen wohnung überwiegt regelmäßig der private charakter. Damit eine bewirtung zum geschäftsessen wird, sollten sie die formalen anforderungen kennen, die das finanzamt verlangt. Für einen korrekten bewirtungsbeleg unterscheidet man zwischen zwei arten der bewirtung, der kundenbewirtung (etwa ein geschäftsessen) und der mitarbeiterbewirtung. „gespräch zur planung des south asia food festivals‟.

Bei der bewirtung von mitarbeitern beim unternehmer zu hause trägt der unternehmer alle kosten selbst. Der anlass für das geschäftsessen muss auf dem bewirtungsbeleg korrekt angegeben werden. Der anlass für das geschäftsessen muss auf dem bewirtungsbeleg korrekt angegeben werden. Bei den mitarbeitern ist die regelmäßige verpflegung jedoch teilweise steuerpflichtig. Bei vorliegen betrieblich bedingter bewirtungskosten ist weiterhin zu prüfen, inwieweit darüber hinaus eine geschäftliche veranlassung der bewirtung vorliegt. Ein entsprechender nachweis hierfür ist jedoch nicht erforderlich. Notes inhalte chevron_right anlass der bewirtung chevron_right weitere angaben sind beim bewirtungsbeleg zu beachten? Wie muss ein bewirtungsbeleg richtig ausgefüllt werden? Wenn der anlass der bewirtung privater natur ist (beispielsweise geburtstag, hochzeit), können die kosten steuerlich nicht berücksichtigt werden. Das gesetz verlangt einen nachweis über höhe und anlass der bewirtung. Herr hader lädt anlässlich seines 10jährigen firmenjubiläums seine arbeitnehmer und geschäftsfreunde zu einer. Steht auf dem bewirtungsbogen einer firma. Vi r 25/03, vi r 52/03) ist es jetzt unter bestimmten umständen möglich.

Nach einem erfolgreichen vertragsabschluss lädt ein unternehmer seine geschäftspartner zu einem das finanzamt erkennt die bewirtung nur an, wenn ein beruflicher oder geschäftlicher grund vorlag, und zwischen dem anlass der bewirtung und der. Vi r 25/03, vi r 52/03) ist es jetzt unter bestimmten umständen möglich. „gespräch zur planung des south asia food festivals‟. Der anlass der bewirtung kann überwiegend privater natur oder betrieblich bedingt sein. Bei vorliegen betrieblich bedingter bewirtungskosten ist weiterhin zu prüfen, inwieweit darüber hinaus eine geschäftliche veranlassung der bewirtung vorliegt.

Steht auf dem bewirtungsbogen einer firma. Selbst die bewirtung von arbeitnehmern eines gesellschaftsrechtlich verbundenen unternehmens gilt schon als geschäftlicher anlass. Für dieses beispiel habe ich nur einen beleg, also sähe die eür bei mir wie. Ist auszufüllen, damit man seine auslagen erstattet bekommt. Eine besprechung sein, die der anbahnung einer geschäftsbeziehung dient, oder eine einfache quittung reicht hier nicht aus. Ein entsprechender nachweis hierfür ist jedoch nicht erforderlich. Sollte die bewirtung in privaträumen wie zum beispiel der eigenen wohnung stattfinden, ist es wahrscheinlich, dass die finanzverwaltung manchmal ist der italiener um die ecke eher dem anlass entsprechend. Vi r 25/03, vi r 52/03) ist es jetzt unter bestimmten umständen möglich. Man unterscheidet bei einer bewirtung zwischen „nach art unangemessen und „nach. Wenn der anlass der bewirtung privater natur ist (beispielsweise geburtstag, hochzeit), können die kosten steuerlich nicht berücksichtigt werden. „gespräch zur planung des south asia food festivals‟. Erfolgt die bewirtung nicht aus geschäftlichem anlass sondern aus betrieblichem anlass, sind die bewirtungskosten in voller höhe als betriebsausgaben beispiel betriebliche bewirtung. Bewirtungskosten sind im steuerrecht aufwendungen für die bewirtung von personen, die nicht arbeitnehmer des steuerpflichtigen sind.

Anlaß Der Bewirtung Beispiele: Auf dem bewirtungsbeleg müssen das datum und der ort der bewirtung, alle bewirteten personen und.

comment 0 komentar

more_vert